Lebensrisiken

Abgesichert durchs Leben

Wenn das Arbeiten nicht mehr geht

Erwerbsminderungsrente

Unfall oder Krankheit: Wer nicht mehr fit und leistungsfähig ist, kann auch kein Geld verdienen. Dann springt die gesetzliche Rentenversicherung ein. Sie unterstützt nicht erst im Alter, sondern auch schon vorher, wenn die Leistungsfähigkeit auf dem allgemeinen Arbeitsmarkt eingeschränkt ist. Die finanzielle Hilfe für Betroffene nennt sich Rente wegen verminderter Erwerbsfähigkeit oder Erwerbsminderungsrente. Welche Summe dabei monatlich auf das Konto kommt, richtet sich vor allem danach, wie lange und wie viel Versicherte jeweils eingezahlt haben. Bevor eine Erwerbsminderungsrente gezahlt wird, wird jedoch geprüft, ob auch eine andere als die erlernte Berufstätigkeit in Frage kommt.

Berufsunfähigkeitsversicherung

Wer bereits in jungen Jahren nicht mehr arbeiten kann, hatte wenig Zeit, in die Rentenversicherung einzuzahlen. Zwar sieht das Rentenrecht für solche Fälle Regelungen vor, um eine angemessene Absicherung zu ermöglichen, dennoch kann die Erwerbsminderungsrente niedrig ausfallen – möglicherweise zu gering, um davon leben zu können. Daher ist es für Berufsanfängerinnen und -anfänger sinnvoll, eine private Berufsunfähigkeitsversicherung abzuschließen. Vor Abschluss stellt die Versicherung Fragen zur Gesundheit. Je jünger und gesünder Versicherte sind, desto günstiger ist die Versicherung für sie. Deshalb ist es vorteilhaft, die Versicherung so früh wie möglich abzuschließen, am besten gleich zu Beginn der Berufsausbildung. Die Verbraucherzentralen geben hierzu wichtige Informationen und beraten zu den verschiedenen Verträgen.

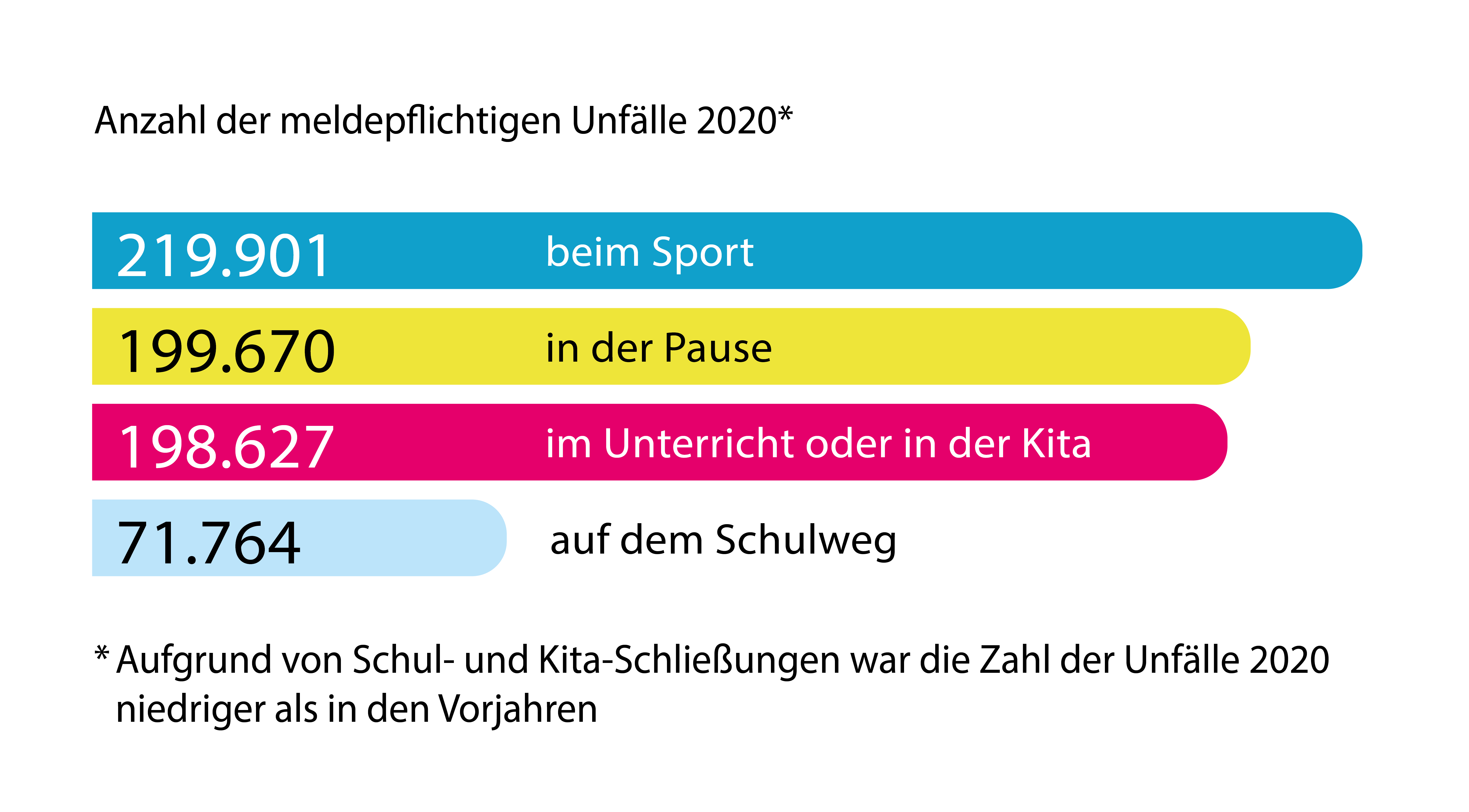

Unfallversicherung

Auf dem Weg in die Schule, im Klassenraum und bei der Arbeit geschützt: Wenn am Arbeitsplatz oder auf dem Arbeitsweg etwas passiert, zahlt die gesetzliche Unfallversicherung im Notfall die Behandlung beim Arzt. Sie trägt auch die Kosten, wenn bei Langzeitfolgen Leistungen zur Teilhabe am Arbeitsleben nötig sind. Der Vorteil für die Versicherten: Sie müssen keinen Cent beisteuern, nur die Arbeitgeber zahlen Beiträge. Kinder in Kindertagesstätten, Schülerinnen und Schüler und Studierende sind automatisch in der Schülerunfallversicherung

abgesichert.

Unfälle in der Schule und unterwegs

Lebensversicherung, Hausrat, Glas-Schaden: Zusätzlich zu den gesetzlich vorgeschriebenen Sozialversicherungen machen Versicherungsunternehmen viele weitere Angebote – gerade für junge Kundinnen und Kunden. Nicht alle sind es wert, dafür Geld auszugeben. Der Verbraucherschutz hält für Berufseinsteiger nur drei private Formen der Absicherung für sinnvoll: Haftpflichtversicherung, Berufsunfähigkeitsversicherung und private Altersvorsorge.

Prävention: Reha vor Rente

Zeigen sich erste gesundheitliche Beeinträchtigungen, die die Berufsausübung künftig gefährden, können Betroffene Präventionsleistungen beantragen. Wer krank wird und seinen Beruf nicht mehr ausüben kann, bekommt nicht sofort eine Rente gezahlt. Zuerst wird versucht, Betroffene durch medizinische und berufliche Rehabilitationsleistungen zu unterstützen, damit sie wieder ins Berufsleben zurückkehren können.

Medizinische Leistungen können zum Beispiel Krankengymnastik oder Therapiegespräche sein. Die berufliche Rehabilitation umfasst die sogenannten Leistungen zur Teilhabe am Arbeitsleben. Dazu gehören Umschulungen, Trainingsmaßnahmen und andere mehr. Die wichtigsten Leistungsträger der Rehabilitation sind Kranken-, Renten-, Unfall- und Arbeitslosenversicherung. Wer welche Kosten übernimmt, hängt vom Einzelfall ab.

Wenn medizinische Versorgung gefragt ist

Auszubildende sind ab dem ersten Tag in der gesetzlichen Krankversicherung versichert (kurz: GKV). Sie bekommen z. B. medizinische Behandlungen und Kontrollen bezahlt. Bei Arbeitsunfähigkeit, z. B. wegen einer Erkrankung, erhalten Arbeitnehmende und Auszubildende sechs Wochen weiter ihren Lohn, danach zahlen die Krankenkassen Krankengeld für maximal 78 Wochen. Das Krankengeld beträgt 70 Prozent des Bruttoeinkommens (aber höchstens 90 Prozent des Nettogehaltes).

Die GKV ist der älteste der fünf Zweige der deutschen Sozialversicherung, die 1883 unter Reichskanzler Otto von Bismarck eingeführt wurde. Sie beruht auf dem sogenannten Solidarprinzip: Arbeitnehmende mit einem höheren Einkommen zahlen höhere Beiträge als geringer Verdienende. Es werden aber im Rahmen der medizinischen Versorgung alle gleich behandelt – egal, wie viel sie einbezahlt haben.

Die private Krankenversicherung (kurz: PKV) funktioniert anders: Die Beiträge richten sich nicht nach dem Einkommen, sondern nach eigenen Gesundheitsrisiken und Versorgungswünschen (sogenanntes Äquivalenzprinzip). Hier zahlen alle für sich selbst. Die PKV richtet sich insbesondere an Menschen, die ein Einkommen oberhalb der Versicherungspflichtgrenze haben (2024: 69.300 Euro im Jahr), sowie Selbstständige und Beamte. Anders als in der GKV müssen privat versicherte Patientinnen und Patienten für ihre medizinische Behandlung zunächst selbst bezahlen und bekommen diese Kosten später von ihrer Krankenversicherung erstattet (Kostenerstattungsprinzip). In der GKV müssen die Patientinnen und Patienten nicht in Vorleistung gehen (Sachleistungsprinzip). In der PKV zahlen alle für sich selbst. Wie viel, hängt von den eigenen Gesundheitsrisiken und Wünschen ab.

Die größten Ausgaben in der GKV waren im Jahr 2023 die Kosten für Krankenhausbehandlung mit 93,56 Mrd. Euro gefolgt von den Kosten für Arzneimittel in Höhe von 48,89 Mrd. Euro sowie 47,15 Mrd. Euro für ärztliche Behandlung.

Wenn Pflege nötig wird

Wenn Pflege nötig wird, übernimmt die soziale Pflegeversicherung in Abhängigkeit wie selbständig ein Mensch im Alltag noch ist, Teile der Kosten.

In deren Auftrag begutachtet der Medizinische Dienst jeden Einzelfall und nimmt eine Einstufung in fünf Pflegegrade vor:

Von Pflegegrad 1 für Menschen, die wenig Hilfe brauchen, bis Pflegegrad 5 für Menschen, die fast gar nichts mehr selbstständig machen können. Je nach Pflegegrad und je nachdem, ob die Pflegebedürftigen zu Hause von Angehörigen, von einem Pflegedienst oder in einem Pflegeheim versorgt werden, zahlen die Pflegekassen unterschiedlich viel Geld für die pflegerische Versorgung. Darüber hinaus gibt es viele weitere begleitende Leistungen der Pflegeversicherung, die helfen sollen, vor allem die Versorgung zu Hause zu unterstützen und zu erleichtern.

Knapp 5,4 Millionen Menschen wurden im Jahr 2023 von der Pflegeversicherung unterstützt. In einer alternden Gesellschaft wird die Pflege ein immer wichtigeres Thema. Im Pflegebereich braucht es daher auch für die Zukunft genügend Fachkräfte. Durch eine Vielzahl von verschiedenen Maßnahmen soll deshalb die Attraktivität der Ausbildung in den Pflegeberufen gestärkt und die Arbeitsbedingungen in der Pflege weiter verbessert werden,

z. B. durch eine Fachkräftestrategie für den Gesundheits- und Pflegebereich. Ergänzend werden die Verfahren vereinfacht und beschleunigt, um qualifizierte ausländische Fachkräfte anzuwerben und einzustellen. Mit Hilfe der „Konzertierten Aktion Pflege“ konnten im Pflegebereich bereits Erfolge erzielt werden. Zum Beispiel durch mehr Verantwortung und Karrierechancen für Pflegefachkräfte, mehr Personal sowie deutlich höhere Löhne.